Stromsteuer

Eine allgemeine Unsicherheit hinsichtlich aller komplexer Probleme hinsichtlich Belastung der Unternehmen, erwartetes Steueraufkommen 'als Nahrungsergänzungsmittel für die staatliche Rentenversicherung' und im Umgang mit der Brüsseler Kommission führen dazu, dass sich die rechtlichen Regeln um die Rückerstattung bzw. Entlastung bei der Stromsteuer nun jährlich ändern.

Typisch für die Kampagne für Verbräuche 2012 (Anmeldefrist endet 31.12.13) wäre eine nochmals abweichende Rechenformel bei dieser Entlastung und der Vorbehalt der Bundesregierung, nur eine Auszahlung von 80% zuzulassen. Solche 20% Restauszahlung stehen unter dem Vorbehalt einer Verkündung im Bundesgesetzblatt vom Spätherbst 2013, wonach ganz allgemein die deutsche Wirtschaft die Einhaltung einer nationalen Klimaschutzvereinbarung testiert bekommen müsse.

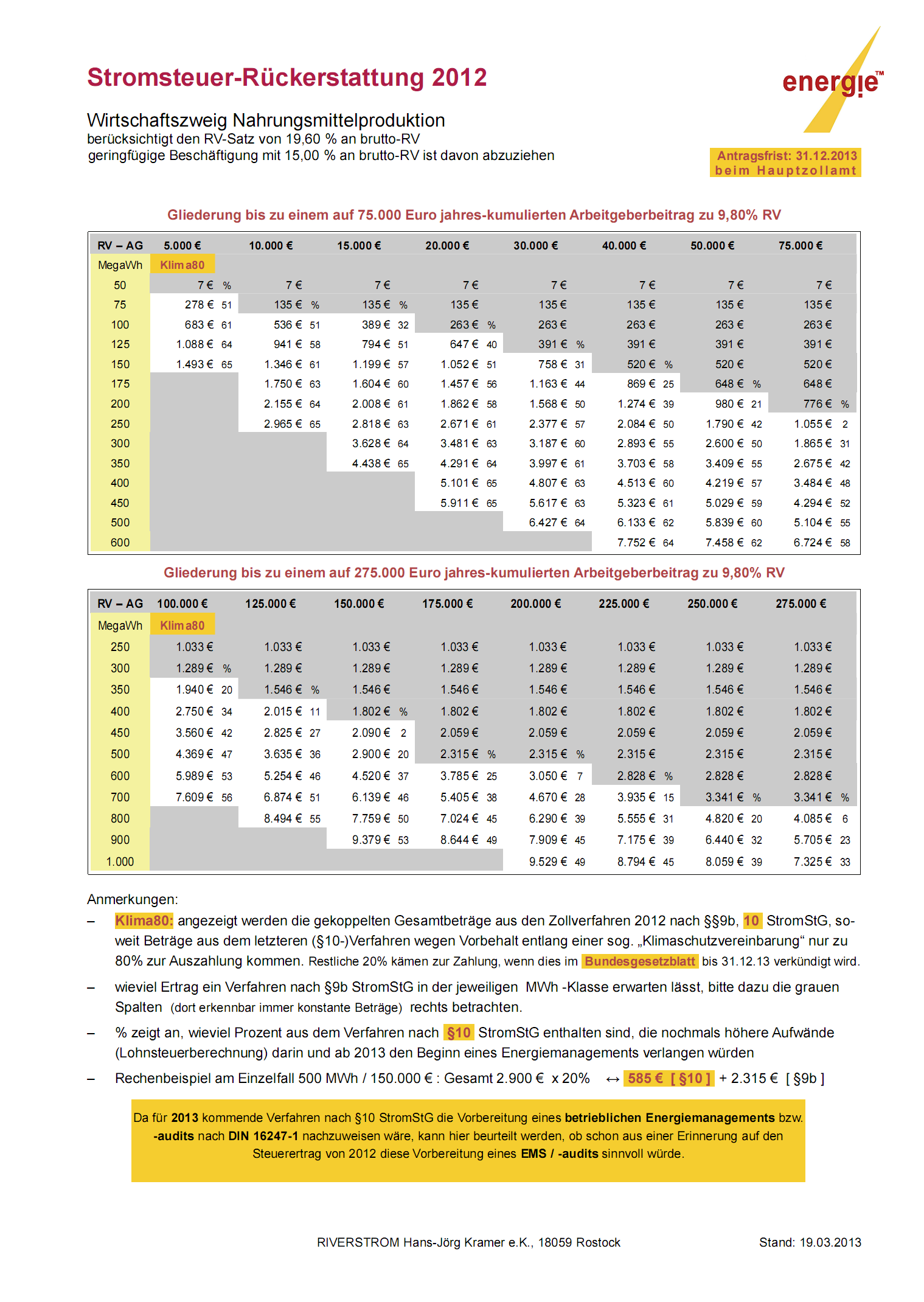

Die nachfolgenden Steuerspiegel in Form von Kreuztabellen geben Ihnen sowohl den ersten Anhalt, welche Prognose sich aus dem Blick in das Lohnjournal und dem Stromverbrauch 2012 ergeben könnte. Zugleich gibt dieses die Motivation dafür, ob sich für das Folgejahr 2014 (sind zu erklären: die Verbräuche 2013) die Absicht zur Einrichtung eines ENS-Systems gemäß EN ISO 50001 bzw. DIN EN 16247 logisch begründen ließe.

Wichtig zu wissen: Ich bin gemäß §4 Nr. 5 StBerG berechtigt*, Sie bei der Beantragung der Erstattung (§9B StromStG) bzw. Rückvergütung nach Spitzenausgleich (§10 StromStG) federführend zu begleiten. Es liegen praktische Erfahrungen für jedes Jahr seit 2003 vor.

* zugelassen nach Mitteilung des Finanzministeriums Mecklenburg-Vorpommern vom 06.11.2009 und z.Zt. streitgegenständlich am

Bundesfinanzhof (München) wegen abweichender Verfahrensweise seitens einer Bundesfinanzbehörde (AZ. BFH VII 355/13)

Die nachfolgenden Steuerspiegel in Form von Kreuztabellen geben Ihnen sowohl den ersten Anhalt, welche Prognose sich aus dem Blick in das Lohnjournal und dem Stromverbrauch 2012 ergeben könnte. Zugleich gibt dieses die Motivation dafür, ob sich für das Folgejahr 2014 (sind zu erklären: die Verbräuche 2013) die Absicht zur Einrichtung eines ENS-Systems gemäß EN ISO 50001 bzw. DIN EN 16247 logisch begründen ließe.

|

- Als PDF herunterladen |

Energiesteuer

Entlastung bzw. Erlass gem. §§54, 55 EnergieStG

Eine allgemeine Unsicherheit hinsichtlich aller komplexer Probleme hinsichtlich Belastung der Unternehmen, erwartetes Steueraufkommen 'als Nahrungsergänzungsmittel für die staatliche Rentenversicherung' und im Umgang mit der Brüsseler Kommission führen dazu, dass sich die rechtlichen Regeln um die Rückerstattung bzw. Entlastung bei der Energiesteuer nun jährlich ändern.

Typisch für die Kampagne für Verbräuche 2012 (Anmeldefrist endet 31.12.13) wäre eine nochmals abweichende Rechenformel bei dieser Entlastung und der Vorbehalt der Bundesregierung, nur eine Auszahlung von 80% zuzulassen. Solche 20% Restauszahlung stehen unter dem Vorbehalt einer Verkündung im Bundesgesetzblatt vom Spätherbst 2013, wonach ganz allgemein die deutsche Wirtschaft die Einhaltung einer nationalen Klimaschutzvereinbarung testiert bekommen müsse.

Entlastung bzw. Erlass bei BHKW gem. §§53a, 53b EnergieStG

Das Verfahren für den Einsatz von Energieträger für BHKW (§53 EnergieStG) ist am 31.03.2013 ausgelaufen. Dies wurde nun mit 01.04.13 durch zwei neue Verfahren für Teil- (§53b EnergieStG) und für Vollentlastung (§53a EnergieStG) bei der Steuer erneuert.

Während die Rahmen zum ersten Verfahren länger bekannt waren, so ist die Rechtssituation für die Vollentlastung erst seit 18.03.13 durch EU-beihilferechtliche Genehmigung aus Brüssel ausreichend geklärt. Da aber die Zollämter nicht rechtzeitig vorbereitet waren, gibt es derzeit keine Angaben über die Längen der Bearbeitungsdauer.

Wegen der Regeländerungen kann es vorkommen, dass die Umfänge auch der sog. Folgeanträge nochmals den ursprünglichen Umfang der sog. Erstanträge erhalten könnten.

- Teilentlastung (bis 31.03. §53 EnergieStG, ab 01.04.13 §53b EnergieStG, Zollformular 1134) kann nochmals ohne die Einschränkungen, die für Vollentlastung gelten, beantragt werden.

- Beachten Sie: das Zusatzblatt:1134/5 unterscheidet sich zwischen Erst- und Folgeanträgen

- Vollentlastung (bis 31.03. §53 EnergieStG; Zollformular 1117, ab 01.04.13 §53a EnergieStG, Zollformular 1132) stellt folgende Vorbedingungen beim Antragsteller zu folgenden Kriterien:

- BHKW nicht älter 10 Jahre bzw. > 50% modernisiert

- dies nachgewiesen anhand: BHKW Abschreibung nach AfA (vom Finanzamt abzurufen)

- BHKW hocheffizient ? (Hersteller-Erklärung)

- Verwendung: über 70% Jahresnutzungsgrad

- Beachten Sie: das Zusatzblatt:1132/5 unterscheidet sich zwischen Erst- und Folgeanträgen

- Für alle hier mal ausgeschlossenen Frischantragsteller gilt nachwievor: zusätzlich ist ein Antrag nach §98 EnergieStV über Formular 1130 einreichen

Wichtig zu wissen: Alle hier auffindbaren Kreuzchen widerspiegeln ein individuelles Antragsverfahren, welches ca. 70% der vorfindbaren Einzelfälle abdecken dürfte. Der Antragsteller steht in der Verantwortung, die Anweisungen, die hinter diesen Kreuzchen stehen, bzw. deren Konsequenzen auf zu ergänzende Anlage-Blätter selbständig zu beurteilen und so seinen Antrag zu ergänzen, was der Zoll mit ankreuzen dann logisch erwartet. Ich berate Sie gerne individuell.